本文为天风证券首席经济学家,中国首席经济学家论坛理事刘煜辉教授4月13日在天风证券二季度宏观与周期大类资产策略峰会的讲话速记稿整理。

刘煜辉教授在演讲中的要点主要有以下几点:

第一,下一步“紧货币”、“紧信用”是必然趋势,但提法会非常谨慎,有些事情在当下是只可意会不可言传的,你不能说,但是他可以做。现实生活当中往往钝刀比剃刀更加厉害。接下来金融的反腐和专项治理整顿带来的直接效果每个从业人员心里都很清楚,就是金融信用的收缩,金融的资产负债表的收缩,我们恐怕要面临一段非常艰难的日子,这是整个金融圈、投资圈的共识。

第二,中国经济是一个机器,高度信贷依赖,这个机器的标号和技术参数短期之内都是改变不了的,经济增长、货币量和杠杆率,这三个东西是绑在一起的,现在你必须一年投放6个单位的货币信用才能够产生1个单位GDP的增长。如果今年真正地落实人民银行的MPA(广义信贷的约束),真正执行资管新规以及银监会刚刚推出的“三套车”,经济增长的速度肯定会掉下来。

第三,信用市场开始结冰,“资产荒”转化为“负债荒”。现在为什么大银行在负债端也有压力?新房一年的销售额占M2增量的比例,在2012年之前还能够保持在50%以下,但是去年超过了70%。2016年一手房卖了11.7万亿,如果加上二手房交易额5-6万亿的话就是17-18万亿,M2去年的新增量才15.5万亿,比例超过了100%,你说银行怎么会不缺负债?M2创造的负债不够支持房子的交易,一定要从其它方向去创造负债回来。大量的货币下去都固化成了钢筋水泥,要么是钢筋水泥,要么是奶油蛋糕,就是各种交易性的资产。与生产性的资产隔得越来越远,所以整个资产创造现金流的能力在加速衰减。缺钱了,转不动了,必然反映在负债成本的上升,这是一个庞氏系统压力释放的结果。

以下为刘煜辉教授演讲速记全文:

最近有几个剧特别好。推荐大家看的第一个剧是17版的《射雕》,到了华山论剑的最后阶段,那几大高手打到最后都有一个共同的感受,就是“老子不争天下第一了”,说实话,有些时候可能也是打不过。最后天下第一让给了郭靖,郭靖上来高大上一句话“侠之大者,为国为民”。

最近中美峰会大家有很多解读,个人感觉上中国好像向美国表了个态,不争了,对做经济的人来讲,可能是一个感到欣慰的事情。当然我们也不好评断,过去五年我们对周边有些代表性的观点是有点忧虑的。比方说有些人经常在传递一种信息和判断:美国是一个正在衰落的帝国,我不知道这个判断会不会影响决策,反正这个判断与今天全球的格局是严重偏离的。我的感觉是“习特会”后中国信用紧缩和利率恐怕会出现一个往上走的加快趋势。很简单,我们贸易和汇率都让了,那中国怎么保护自己的企业?只能回过头来压自己货币给企业降低成本。前一段时间他们去一家很大的民营造船企业去调研,去年原材料(钢铁)的成本涨了多少?但是对外定单不敢提价,只要提价的话定单马上就跑到越南那边的船厂了。汇率不能动,中国的出口退税补贴我估计在接下来的一百天多半要往下降,因为美国人给了你一百天的诚意窗口,那中国的企业怎么办?我们的贸易部门怎么办?怎么保护自己?中国可能没有选择,只能回头去压缩自己的金融泡沫和资产泡沫,减少企业挤出以降低成本,保护自己的企业,这是一个必然的选择。这是第一个感知。

第二,现在说“紧货币”、“紧信用”要非常谨慎,有些事情在当下是只可意会不可言传的,你不能说,但是他可以做。最近有一个剧特别火叫做《剃刀边缘》,但现实生活当中往往钝刀比剃刀更加厉害。最近好剧连连啊,第三个剧叫《人民的名义》,没想到在金融圈、投资圈大家特别关注,可能也是触景生情吧,最近金融圈事特多,项主席出事了,可能大家会有各种方面的联想。大家关注点不在于项主席曾经当过兵、打过仗、负过伤,也不是他曾经还写了一个反腐小说,现在却成了小说中反角,恐怕更多的是大家想借着这种娱乐的方式抒发一下比较紧张的情绪。接下来金融的反腐和专项治理整顿带来的直接效果每个从业人员心里都很清楚,就是金融信用的收缩,金融的资产负债表的收缩,我们恐怕要面临一段非常艰难的日子,这是整个金融圈、投资圈的共识。

开场扯得比较远,下面简单汇报一下我的一些看法。

中国经济如果把它看作一个机器的话,它就是一个高度信贷依赖型的经济体,这个机器的标号和技术参数短期之内都是改变不了的,经济增长、货币量和杠杆率,这三个东西是绑在一起的,现在你必须一年投放6个单位的货币信用才能够产生1个单位GDP的增长。技术参数定死了意味着什么?如果要保持一定的速度,比如要保证6.5%,你的货币信用和债务率就不可能往下压。如果今年真正地落实人民银行的MPA(广义信贷的约束),真正执行资管新规以及银监会刚刚推出的“三套车”,经济增长的速度肯定会掉下来。具体掉多少我觉得不重要,因为后面还有一个数据的心理平滑,但是如果我们做经济的人内在的逻辑一定能够感受到经济是掉下去了,毫无疑问。

资料来源:Wind、天风证券研究所

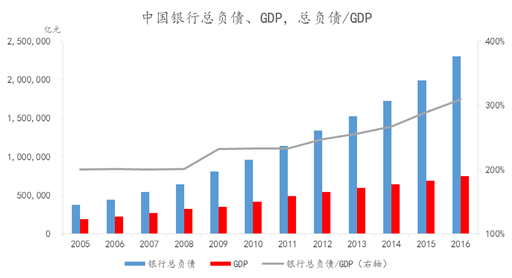

2014年到2016年是中国的信贷狂潮,这在世界经济史上可能也是非常罕见的。2014年到2016年我们总共投放了78万亿的货币信用(银行总负债增长),但是才制造了15万亿的GDP增长。可以想像这是一个很奇怪的奶油蛋糕,蛋糕层很低,上面堆的全是奶油,当然小朋友很喜欢这种蛋糕。

资料来源:Wind、天风证券研究所

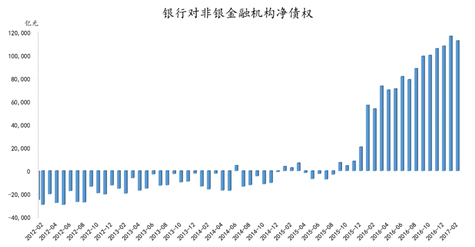

奶油产生了什么效果呢?无非就是两个效果:一个是把各个层级的要素和资产价格往上堆,另一个是在资产和金融的交易环节形成各种各样的交易结构,就是交易性资产繁荣。比方说,银行对非银的金融净债权从2016年开始大阔步地向上增长,一年的时间涨了10万亿人民币,到了1月份的时候已经达到了12万亿,2月份的时候稍微回来了一点,不知道这个能不能形成趋势,但是很难压。

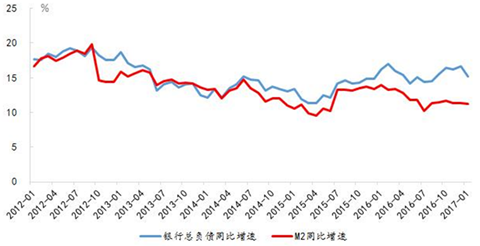

我们知道2014年之后中国的货币信用创造发生了微妙的变化,M2以外还有一个货币创造的发动机。M2的增长速度非常平稳,虽然只有11.5%,但是银行总负债的增长速度能够达到16%,甚至更高。中间会有4-5个点的反差。2014年以后中国的货币创造相当于M2创造了一次,银行的资产负债表又创造了一次。这4-5个点的空间是些什么东西呢?就是同业负债(放在债券发行科目)支撑资产扩张的模式。我的感知,当下商业金融体系的资产负债表可能在持续恶化,而且在加速。

资料来源:Wind、天风证券研究所

现在超级行也缺负债,以前报协议存款,一不报价格二不报规模,因为爱存不存,但是现在不一样了,今年不仅报一个很大的规模,而且报了一个很高的价格,比半年前提了60个BP,这是一种系统性的压力。

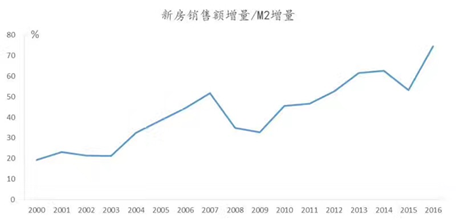

银行何以短缺负债?有些时候商业研究喜欢用一种直观的指标,虽然这种直观指标背后不一定有那种很严谨的学理性的支持,但是可以很快地看出问题的症结。我比较喜欢看这张图,新房一年的销售额占M2增量的比例,我们看到在2012年之前还能够保持在50%以下,但是去年超过了70%。2016年一手房卖了11.7万亿,如果加上二手房交易额5-6万亿的话就是17-18万亿,M2去年的新增量才15.5万亿,比例超过了100%,你说银行怎么会不缺负债?M2创造的负债不够支持房子的交易,一定要从其它方向去创造负债回来。其实从学理上讲,负债端压力的背后根源都来自于资产端,反映了经济系统中庞氏的压力在激升,也就是说资产的周转率在快速地下降。为什么资产周转率快速下降呢?用许小年的话讲,大量的货币下去都固化成了钢筋水泥,要么是钢筋水泥,要么是奶油蛋糕,就是各种交易性的资产。与生产性的资产隔得越来越远,所以整个资产创造现金流的能力在加速衰减。缺钱了,转不动了,必然反映在负债成本的上升,这是一个庞氏系统压力释放的结果。

资料来源:Wind、天风证券研究所

我的直觉是,今年又回到了2013年,因为我们又看了和2013年相同特征的出现:信用市场开始结冰,“资产荒”转化为“负债荒”。费雪(1933)“债务-通缩理论”揭示了这一转化的过程——这是一个完整的信用泡沫幻灭的过程。这篇文章之后九十年过去了,宏观经济架构发生了翻天覆地的变化,金融完全内生化,今天宏观经济政策和金融政策的框架都是九十年前不敢想像的,但是费雪提出的债务或者杠杆周期演变的规律经久不息,从来没有消失过,之后八十年西方历次债务危机的演变其实都被费雪的债务通缩理论精准描述,就是这个样子,经典就是永恒。

无非就是分成两个阶段:在第一阶段(经济下行+利率上行),债务链还没有破裂,由于收入不能支撑高企的融资成本,债务人不得不依靠进一步负债来维持资金的周转,此时经济下行的同时利率上行。在第二阶段(经济下行+利率下行),由于泡沫破裂,信用违约真实发生,被确认为坏账的债务人不再寻求新的资金,等待的是债务重组和资产清算,此时货币需求会快速下降,经济下行和利率下行同时发生。

在当下我们看到了2013年相似的一幕,就是各个层级的信用市场开始结冰。无论是从货币市场到各个层级的信用融资市场,无论是低级的还是高级,利率都出现了显著的上升。6个月的AAA中票,半年前是什么价格?2.7%;现在是什么价格?4.3%,160个BP,半年时间悄然无息地就这样上去了,我觉得过5%应该问题不大。某银行定位的“三优一特”领域是享受优惠贷款利率的方向,基准最低还可以下浮10%,4.15%的贷款利息下浮10%最低可以做到3.8%,但是今年同样的的项目到行里不做到5%以上,行里很难批准放钱。

所以我说资产荒到负债荒,去年还是资产荒,资产荒可能是个伪命题,因为资产荒背后的镜像反映的就是加杠杆的过程,这是一个硬币的两面,两个过程相互的自我证实、自我强化,收益率越下,所需杠杆率越高,所需资产就越多,机构越是疯抢。大家回忆一下去年7月份中国金融市场的场景。反转的时候,就演变成负债荒,收益率越上(资产开始冰冻),越是缺钱。直到部分资产冻死,才能真正从“荒”中解脱出来。当然央妈放水冲沙强行把利率摁下去,也能图一时之快。

我知道权益市场中有一个很流行的观点,现在债也不好,房子也不让买,这个钱都被逼到到股市里面去了。简单地讲,这样一个观点是头脑当中根本没有建立一个现代金融信用运行的概念。等下付鹏先生会讲,付鹏是最近几年我看到的在中国市场真正能够理解金融信用的少数几个人之一,他对这个事有很深的理解。最近的一篇文章我也看到了,和我讲的基本上是同一个意思,就是信用周期、资产周期是一个自我强化的过程,它一定是对称的,怎样把它买上去?怎样上去的就怎样下来。尘归尘,土归土,但是对很多人而言只愿意相信左侧,不愿意相信右侧,这就需要时间的检验。

简单讲从“资产荒”到“负债荒”意味着什么?意味着你的信用周期和资产周期翻转到一个拐点的时候。

2013年6月份发生了一个钱荒,接下来的下半年非常煎熬,做债的朋友对那半年时间应该都是记忆犹新的。2013年我们是如何把利率上行的趋势压回去的呢?就是2014年1月份我们的宏观政策做了一个重大的转向,启动了2014年到2016年中期差不多两年半时间的超级货币宽松周期,我们当时没有让苟延残喘的庞氏融资者转化为资产的清算者和重组者,反而对他们予以了最慷慨的货币赠予,而且授予他们理论上存在的无限的货币信用创造的能力。这就是2014年到2016年所谓金融“洪荒之力”的运动,强行推动了中国利率下行两年半的时间,也就是我们常讲的享受到中国史上最长的一轮债券牛市。

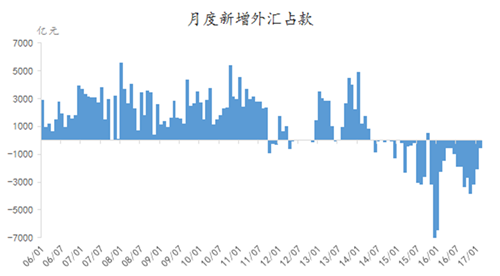

我们之所以在2014年能够选择放水冲沙的方式把经济下行、利率上行的状态压过去,因为存在操作的现实基础。2013-2014年中国的人民币要素和资产的价格还不算太贵,人民币的地基还很牢固,2013年1-5月份中国外汇占款增高达1.8万亿,接下来的几个月中国的官方外汇存底还接近4万亿美金,再看今天人民币的地基已经松松垮垮,汇率大坝出现了越来越多的管涌,还能不能再采用2014年放水冲沙的宽松货币政策强摁下利率的牛头?捏一把汗哈。只要你敢放试试,可能不出一个月这坝子就可能溃堤,这就是我们的痛苦所在,当你最需要钱的时候又不能放水,这就是人生的痛苦。

资料来源:Wind、天风证券研究所

我们再看CPI,有一点应该明白,至少通货膨胀不等于CPI,CPI可以安抚一下老百姓(42.160, -0.49, -1.15%)焦虑的心,但是哄不住债券交易人“驿动的心”。3月份的CPI多弱啊,只有0.9%,没有什么反应。有人说CPI对货币政策的决策会不会有影响?我可以告诉你,妈妈现在和统计局属于命运共同体。

中国经济中最真实的“胀”是什么东西?我个人的经验,任何指标都有它的瑕疵,想明白了,经济当中最真实的“胀”不就是市场中债券人“驿动的心”,如果他们感觉交易很难受很不顺,胸闷气短,那一定是“胀”深入骨髓。债券交易的是什么?交易的就是对通货膨胀的感受。所以往往最简单的恒等式的常识最可靠。名义汇率对经济所要求的均衡的偏离,这个缺口要靠什么补上?这就是通货膨胀。

我也经常听到很多研究者都在争论,人民币汇率要不要贬值?还有多大的贬值压力?这种争论往往都有点“张飞打岳飞”的意思,争个半天,发现大家说的原来不是一个事。在我的理解,人民币现在这个价格(CNY和CNH)是不是站得住,与这个价格是不是偏离均衡,是两个完全不同层次的问题。人民币现在这个价格能不能站得住更多是一个技术性的命题。

一个不完全的市场结构,央行绝对的管控预期的能力,严格的资本项管制,还有一批能够用强制结售汇管制的市场参与者(央企国企),这些决定了这个价格短期内能不能够站得住。但是那个6.9的价格可能是一个偏离均衡很远的价格,而且我们应该知道偏离均衡是可以长时间存在的,向均衡回归也是可以在漫漫时空隧道中穿梭的。这个时间越长,经济所承受的负向作用也越多,意味着你将长时间待在“胀”的桑拿天中,你的交易会很不顺畅。

人民币现在的价格和经济所要求的均衡到底偏离了多远呢?这也是一个争论不休的问题,各种各样的模型。我个人不太用模型,但是我觉得有时候一些常识性的东西在脑中一过心里就一目了然了。2011年到现在中国经济当中最大的变化是什么?你的名义汇率没有大的变化,当年我们对美元的汇率就在6.8-7之间。今天又从终点回到起点,当然中间这个圆弧形的过程我们不去计较,但是再看这六年当中人民币资本品的价格天翻地覆,翻了好几个跟头。如果不是那么严格地感知,资产部门对应的是经济不可贸易的部分,汇率对应的是经济的可贸易部分,现在就应该很清楚了,在这六年当中中国经济到底发生了什么变化?应该是经济系统中发生了严重的资源要素的错配,大量的资源要素被吸收到生产率更低的不可贸易部门去制造泡沫,形成所谓交易性资产;可贸易部门获得资源要素的成本越来越高,可贸易部门、有效率的部门、制造业,受到越来越严重的挤出。从而压制出口利润,侵蚀其科研能力,影响制造业的竞争力。这就像体内长了个肿瘤,在最近5年间这个肿瘤细胞经历了最旺盛的分裂时间,随着肿瘤的快速生长,对你的正常脏器,你的心脏、肝、肾、脾、胃,形成越来越大的压迫,直至其功能衰竭,这就是我们今天面临的问题。

汇率影不影响经济?有些研究者说过“汇率就是个屁”,好像只要有那么个能稳住的名义价格,就可以当它不存在。哈哈,去年下半年到现在全球的总需求是一个偏暖的态势,去看看发达国家PMI,再看一看中国的出口,1-2月份中国的出口增长了4%,同期亚太供应链上的其它经济体,韩国是15.7%,日本是6.5%,东南亚诸国都接近20%。刚才我讲了熔盛重工的例子,去年成本(钢材)价格上涨了那么多,可是定单根本不敢提价,一提价就跑。

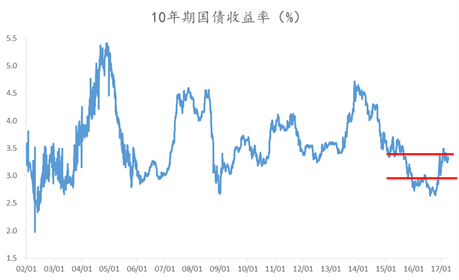

如果在汇率的框架下面再去设想一下利率的制约,个人认为未来如果中国还能够再出现新的一轮利率下行的趋势(类似于2014-2016),我所设想的场景可能多半是在房地产泡沫缩水以及确定并深化到一定阶段之后才能看到,否则今天国债十3%-3.5%的区间可能是一个坚硬的底部,很不容易被打穿。除非是去年7月份之前,机构玩了命地和央行对赌,累积杠杆强行突破,也许能够短暂地被击穿,但站不住哈。

资料来源:Wind、天风证券研究所

汇率不能太动的时候利率必然受到美国的更多牵引。我们还得看看美国的情况,美国现在不仅面临加息周期,还面临着缩表,也在做压力测试。美联储现在持有结构,五年期以下的国债占其持有国债头寸的55%,也就是说这些国债陆陆续续到期不进行再投资的话,五年之后美联储缩表1.35万亿美元,从现在的4.5万亿降到那个时候的3.1万亿。还有就是加息,联储代表性的“鸽派”人物拉斐尔前一段时间的表述,今年后面的时间再加两次也是合理的,今年可能加三次基本上是一个共识,确定性的状态。当然当下美国经济的动能也不是很强,你看利率期限结构很平,短端利率上升很稳健,长端有点踟蹰不前,但是正常的套利机制也会被动地推动长期利率慢慢往上走,平坦化-陡峭化-平坦化。到了今年年底再加两次的时候国债十正常情况是应该到3%,如果明年再加三次可能能进入3.5%-4%这个区间,然后对应对中国利率的牵引,中国的国债十要对应到一个什么样的水平?我个人感觉有可能会回到2013年6月份之后下半年中枢的水平,也就是4.5%-5%之间,对应着2013年中国的要素和资产价格,可能是合适的,那个时候不是特别贵,但是当下的资产价格水平会不会有压力?每个人心里面都会犯嘀咕,也都会琢磨。

我个人可以理解这种用非常刚性的行政方式迅速地冰封房地产市场,可能是当下没有办法的办法。因为这个国家货币含金量的预期在公众心里已经出现了一个崩溃失控的状态,不把这个市场迅速冻起来怎么办?非常之时行非常之事。

短期内让散户的买卖双方见不着面,今天中国的房子这个资产非常古怪,就像打“跑得快”,输家脸上惩罚性地贴上各种纸条,什么人才有资格买,买了以后几年才能卖,社保要交几年,或者要工作几年,甚至结婚了几年、离婚了多久都要贴上去。增加摩擦让买卖双方见不着面,短期内可以维持一个有价无量的市场,但金融信用环节对于资产流动性耗散的重估回避不了哈,因为房子是金融信用投放最重要的抵押品,我们实际上每天都会要面临资产流动性耗散的评估,比方说去年这房子抵押七折贷款给出去,今年流动性耗散状态我就会考虑进去,抵押可能只能放五折的贷款,这就是金融信用的收缩。金融信用的收缩传递过去就是融资成本和利率中枢的上移,再进一步传递就是资产的评估,迂回了一点而已。我们并不在意房价未来会出现什么样的状态,我们真正关心的是这种冰封的楼市和导致的信用收缩。

最近两年搞的PPP,各种政府性的引导基金,这就是高杠杆的债务,政府出5%,政府引导性基金那个15%-20%,而政府引导基金的优先级全是银行的钱,剩下的全是银行的债务。整个交易结构安排下来15-20倍的杠杆,怎么弄?不进政府的表也不进企业的表。货币纪律的背后还是财政纪律,现代国家治理的支柱。货币纪律松驰涣散,背后的根本原因是财政的软约束,现在这PPP和各种地方政府的引导基金,可能比当年融资平台还要没有底线。没有财金纪律的状态,央行就是一裱糊匠,巳经很难维持。稍一松懈所有的人都会血溅五步。很多中国的事看上去是个金融的事,但它的根源不在金融,伤于财政,毁于金融。

有些指标有点糊弄,比方说统计数据民间投资回升了,PPP是银行高杠杆的债务,中间带了个P就算是民间投资?但有些东西是遮掩不住的,如果民间投资上升,制造业的投资就应该提振,但是制造业投资不跟,所以在中国理解很多事情都要拨云见日。

最后讲几点我的心得。

首先是关于债,去年下半年到现在我拐弯抹角地讲了很多,用了很多比较文艺的表达方式,其实就是不愿意对外捅破那层窗户纸。我们非常明确地看到货币市场利率的中枢是处在上行的通道,间歇式的流动性紧张是一种常态,这还不是中央银行要推动去杠杆的结果,因为并没有真正开始去杠杆,这是来自于整个系统当中庞氏压力的急剧上升。回到了2013年。债券的交易更多要靠YY预期差,比谁的声音大,左侧进入的那个点把握要非常精准,这是个高精尖的技术,右侧更要会跑。你想一想,债券人专业性很高,大家都是一个标准的系统培训出来的,你说谁比谁更聪明?要完全战胜你的同学、老师本身就是一个很困难的事情。

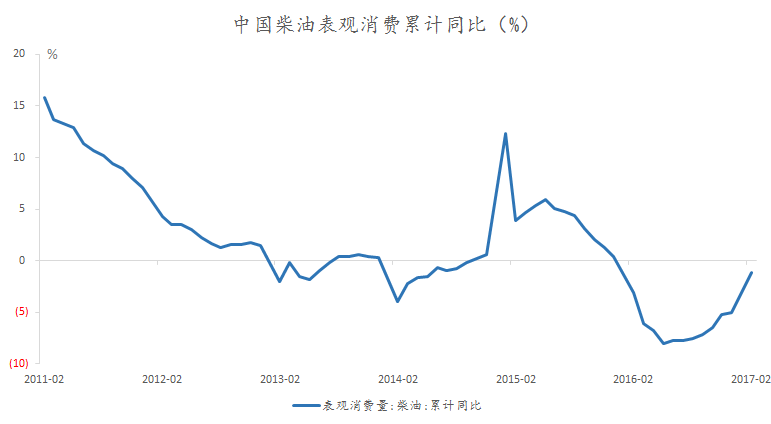

第二个是股,我们可以从E和P看。E的结构上确实存在着一些对E正面的效应,但是这个正面的效应正在衰减。正面的效应主要来自于前期货币信用带来的价格效果,主要是价格的上升而不是需求的回升。行为金融学当中有一个重要的概念叫做证实性的偏见,过去的一段时间中国的金融市场中非常明显地又表现了一次。比如喜欢周期的人非常看重挖土机、挖掘机的数量,从增长率来讲确实比较扎眼,可以达到200%,为什么出来以后股票不涨呢?越来越多的人认识到这个数据来自于一个正常的设备更新周期,中国的固定资产折旧的年限是6年,距离前一轮挖土机、推土机这些设备的放量(2011年)已经过去了6年,逐步进入了残值阶段,它得设备更新了,需求到底有多大的含金量呢?这就是证实性的偏见,通俗来讲就是仓位决定脑袋,如果买了这个东西我就会千方百计地找强化我买这个东西的理由,往往会有意识排斥推翻买这个东西理由的信息,我会故意把它搁置在一边置之不理。这些设备的运转要用的是什么?是柴油,如果需求真正恢复了,柴油的消费量同比为什么一直处在负增长没有转正?

资料来源:Wind、天风证券研究所

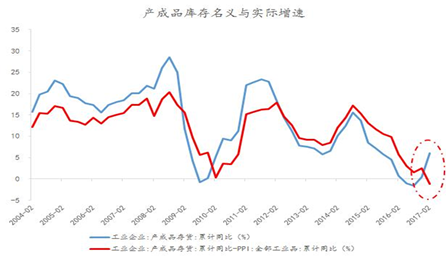

再看这张图,规模以上企业利润的回升、利润周期的开启到底是来自于什么因素?把主营业务收入经过价格的调整后没有看见增长加速;产成品库存价格调整后往下走了,所以灯火阑珊处,这个幻觉会消失的。

资料来源:Wind、天风证券研究所

我记得2月16号我跟小宋聊,说感觉上周期长不了,可以准备空了,为什么有这样的感知呢?2月15号橡胶、玻璃、塑料、PTA都是同样的走势,同期的时候中国的黑色链还在强势,但是前后相隔不超过十个交易日,不到两周的时间,黑色也灭下来了。从交易的角度来讲2月15号其实整个的周期已经到顶了,今天回过头来看中国的黑色链这几个品种可以看得很清楚,从今年创造的新高到现在跌了20%,技术上已经确定了进入了一个熊市的交易状况。比如有经验的交易者喜欢把BDI指数当成反向的先行指标,当越来越多的中间商愿意租船,在船上堆满库存漂在海上,这个成本比放在港口的仓库中成本还要划算,可能就意味着商品见顶了。

我们客观上得承认,风险主要集中在P中,2015年股灾之后中国的权益市场在P中的几个因素应该是确定性地处在非常明确的下行通道当中,也就是说你的风险偏好、估值和流动性溢价非常明确地受到了下行通道的压制。在这样的状态下,在权益市场的存量资金,大家投资的策略越来越向确定性的品种抱团和集中,这种抱团集中的交易形成了资产的溢价,就是所谓的价值投资。蓝筹涨了30%,这种抱团取暖的交易方式带来的资产溢价的张力未来到底还能够张到多大?我觉得最终可能还是要接受宏观金融条件的考验,也就是信用收缩和利率中枢上升的考验。我也看了很多大机构的策略报告,说实在话,很多观点我不是特别认同,比如说中国股票市场指数的中枢在稳健地抬升,我觉得这话没有什么含金量,必须要看结构。今天的3300和一年前的3300风马牛不相及,完全不是一个东西。结构已是沧海桑田。

当然,权益市场对货币信用条件的变化反应一般是比较滞后的,可能跟它的交易持有人结构是有关系的,债券、商品的交易人专业性很高,一致性预期形成的速度很快,但是股票参与者参差不齐、包罗万象,信息的交换、不同意见的对冲、形成选择方向要慢得多,但是该反应的一定会反应。抱团取暖的状态也可能看到,维持两三个月很完美的上升通道,可能到某一个时点,这个市场有一部分交易者对宏观金融条件的厌恶程度突然急剧上升的时候,两三天时间就可以把过去两三个月的涨幅完全跌掉。随着宏观条件放松的维稳,大家可能又会在这些确定性的品种重新聚集,重新把这些股票慢慢地买上去。我觉得锯齿型比较符合中国当下宏观选择的状态,就是钝刀下面的交易。比较而言,权益中的确定性品种的流动性显著好过债券和商品。当然你需要排除政策会选择一次性出清的危机式反应的场景。

第三个体会就是大型的资产负债管理机构的认知基本上统一到了乱市策略认知的点上,乱世之中是看重变现能力的。主动压缩资产的久期,屯着流动性放回购的策略一直表现不错,表现显著地好于配置长久型的资产。今天社保这么干,邮储这么干,中石油年金也这么干,安邦也这么干,为什么这么干?其实大家就是基于一个非常简单的趋势判断,中国的货币市场利率中枢已经进入了一个稳步向上的通道,这个通道在短时间内改变不了,赚间歇式钱紧。

其实市场还是很聪明的,两个银行的定价就可以看得出来,工商银行的股票在今年涨了10%,民生银行的股票今年跌了10%,一个东北飞一个东南飞,实际上是市场对机构的负债成本管理能力在进行定价。

最后,还是隆重地向投资圈朋友推荐这三个好剧:2017版《射雕》,“侠之大者,为国接盘”,描绘的是2016年的中国。钝刀的最后其实都是剃刀,无论大家怎么回避其实都回避不了,你发现你看到的不过是一个拉长版的2013年,只是剧烈的程度稍微缓和一点而已。还有一个剧叫《人民的名义》,四十多个老戏骨在飙戏,昨天看了个段子说就陆毅演得不好,但是这个事不能全怪陆毅,因为其他老戏骨饰演的角色都是有生活的原型,唯有他演的这个检察官角色找不到生活的原型,属于未来世界,所以大家都不熟悉。从这个事我们可以获得一些启示的,只要我们刮骨疗毒,我们在未来就一定能够看到人民的名义。谢谢。

转载请注明:北纬40° » 信用市场开始结冰,资产荒转化为负债荒