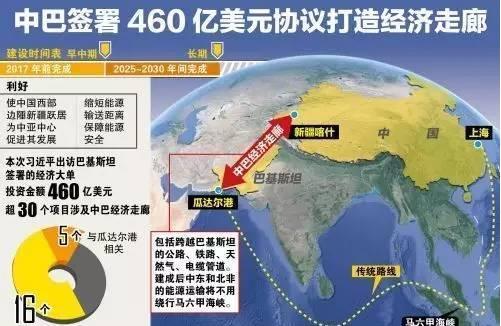

中国援建、中国企业中标运营的巴基斯坦瓜达尔港已于2016年11月13日隆重开航,这无疑是中巴经贸合作和整个中巴经济走廊的标志性项目。作为建设方和运营方的母国,我们当然希望这个港口能为巴基斯坦经济发展发挥重要作用,从而实现自身可持续发展。但这个港口与中国能源进口基本无关,无论是安全性还是经济性,“中巴油气管线”构想都不可行。

“中巴油气管线”构想的倡导者们宣称,波斯湾油气在瓜达尔港上岸,通过陆路输往中国,比全程海运输往中国的路程缩短85%,而且可以破解中国能源进口安全的“马六甲困局”; 2015年春节前后,一篇题为《巴基斯坦第三大港口4月运营我国石油运输线缩短85%》的报道在网上不胫而走,这种说法基本前提概念和结论都属误导;事实上,无论是从安全性还是从经济性衡量,“中东—瓜达尔—中国”油气运输路线都不具备合理性。

商业价值不存在

“中巴油气管线缩短波斯湾油气输华路程85%”之说基本前提概念错误在于忽视了中国是个国土广袤的大国,且区域发展落差显著,人口、经济活动、石油天然气消费大多数分布在远离新疆的东部沿海和中部,波斯湾油气海运到达中国港口就是直接到达中国主要消费市场,倘若取道瓜达尔港运到喀什,则还需要经过4000公里-6000公里管道、铁路转运方能抵达东部和中部消费市场,实际运输路程绝无可能缩短85%。

同时,也正是由于以高成本陆路运输取代低成本、大运量海路运输,即使不考虑由此而增加的安保成本,“中巴油气管线”构想也注定是不经济的。在相关基础设施建设方面,即使是在地形条件不复杂地区建设的油气管道,其投入产出比也低于海运。同样是20亿美元投资,用于管道大约可建成1000公里输油管道,年运输量3000万吨;用于海运,则可以建造20艘超大型油轮(VLCC),年完成运输量4000万-6000万吨;两类资产的流动性更是差距悬殊。

中国海路油气运输全程基础设施已经大体齐全,但想象中的“中巴油气管线”相应基础设施需要白手起家从头建设,东道国巴基斯坦目前就连稳定的电力供给也不能保证,尚待中巴经济走廊框架下的一系列发电项目为他们化解这一难题,何况从瓜达尔到喀什需要翻越海拔五六千米的喀喇昆仑山口,这条想象中的管道需要建设功率超大的泵站,还需要为高原地区的管道提供额外的加热、保温设施,耗费的投资就更高了。

入境之后,从喀什到东部、中部主要消费市场的管道也需要再穿越数千公里沙漠戈壁,建设成本同样远远高于一般平原地带。

在运输成本方面,想象中的中巴油气管线同样不能与海运相比。有日本学者曾经如此描述现代超大型油轮运输成本之低,声称沙特原油到日本运输堪称“零成本”,波斯湾近乎日本的“本地油田”;今天,波斯湾原油至中国东部沿海海运成本之低,同样使得波斯湾犹如中国东部的“本地油田”。

根据2010年2月安德鲁·埃里克森和加布里尔·柯林斯研究报告《海运进口的现实和战略后果:中国的石油安全管道之梦》的数据,油轮从沙特拉斯塔努拉至宁波7000公里海运运费为1.25美元/桶。按1吨折合7桶计算,折合8.75美元/吨;再按2016年11月22日人民币兑美元汇率中间价6.8779元折算,约合人民币60.1816元/吨。倘若未来非洲东海岸油气能够供给中国,海运成本与此大致相当。相比之下,同一份报告估算结果认为,通过想象中的中巴石油管线运输石油,入境1000万吨/年的运输量运输成本就比海运高10亿美元,亦即每吨运输成本高100美元。

再加上从新疆至内地主要消费市场运费,合计运输成本接近1000元/吨,等于沙特-宁波海运原油成本的16.6倍。2016年11月22日布伦特原油期货价格49.09美元/桶,按1吨折合7桶、人民币兑美元汇率中间价6.8779元计算,约合2363.4528元/吨,想象中的中巴石油管线运输成本达到国际市场原油价格的42%,海运成本相当于国际市场油价的2.5%,通过中巴石油管线运输的原油市场竞争力之低下,可见一斑。

同时,随着美国油气出口增长和新巴拿马运河通航,全球油气贸易运输线路正在悄然调整,除波斯湾和非洲油气之外,中国东部海港还可以同时以有竞争力运输成本接受来自美国、委内瑞拉的油气,未来可能还会加上巴西盐下层油气,从而提高其设施利用率,降低分摊成本。

考虑到委内瑞拉石油储量超过沙特,巴西盐下层油田又被视为新千年以来世界最大石油发现,其储量保守估计约为500亿桶,巴西里约热内卢联邦大学油气研究中心2015年报告称,其可采储量有90%可能达到1760亿桶,10%可能达到2730亿桶,国际能源署《2013年世界能源展望》报告甚至预测2035年巴西石油产量将占全球新增供应量的三分之一;倘若尼加拉瓜运河能够建成,这条运输线路的流量和成本还会更有竞争力。相比之下,瓜达尔路线做不到这一点,从而更恶化了其成本劣势。

转载请注明:北纬40° » “中巴油气管线”构想与瓜达尔港幻觉