1 全球原油市场地缘格局概述

1.1 全球原油市场地缘供需平衡

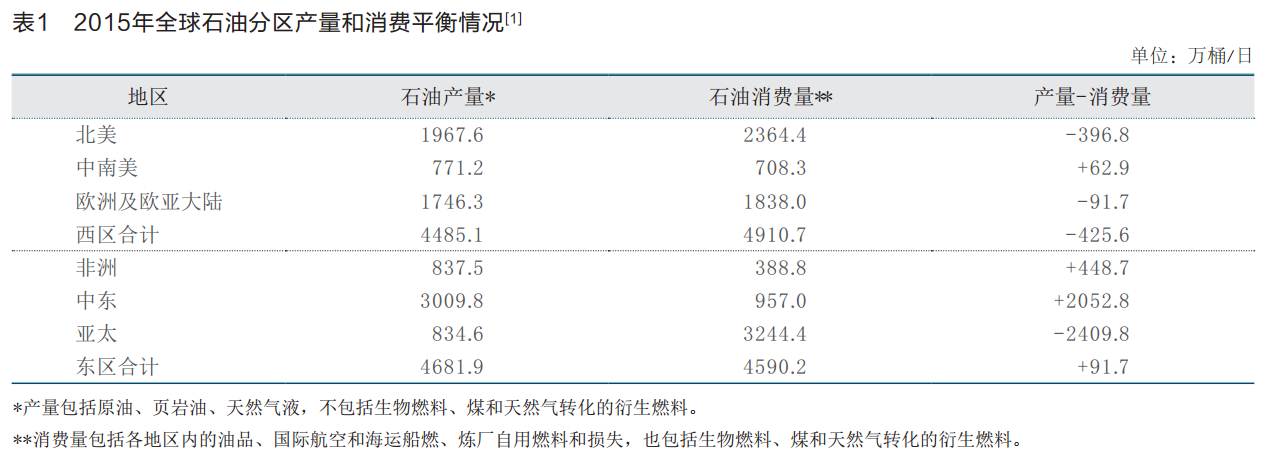

在进行全球原油地缘供需平衡分析时, 习惯上以苏伊士运河为界, 将全球石油市场划分为苏伊士以东和苏伊士以西两个大区市场。 BP世界能源统计年鉴将全球石油分为北美、 中南美、 欧洲、 非洲、 中东和亚太6个区, 2015年全球石油产量和消费平衡情况见表1。 其中, 非洲处于东西地缘之间的“悬摆” 地区, 其原油出口既有东向又有西向; 欧洲及欧亚大陆地区的俄罗斯、 哈萨克斯坦等产油国也有部分原油东向出口到亚太地区。 因此, 可以近似把非洲、 中东和亚太地区看作是苏伊士以东地区, 把北美、 中南美和欧洲及欧亚大陆地区看作是苏伊士以西地区。

全球石油市场按地缘格局划分, 存在着三大区域平衡。 第一个平衡是东西平衡, 即苏伊士以东市场和苏伊士以西市场各自基本平衡。 虽然BP的统计数据显示西区供需缺口达到425.6万桶/日, 但是区域内美国和巴西使用了相当数量的乙醇生物燃料, 使得该区域整体上原油缺口并不严重。 第二个平衡是跨大西洋两岸平衡, 即美洲地区和欧洲地区也是各自基本平衡。 第三个平衡是中东—亚太平衡, 即中东富集了石油资源, 是最大的石油出口地区, 而亚太地区石油资源严重缺乏, 是最大的石油进口地区。

国际石油市场当前地缘供需格局的形成, 与美国页岩油气革命有着直接的关系。 美国国内石油产量自2011年开始大幅增长, 目前页岩油产量已经占据美国原油产量的半壁江山, 与加拿大油砂资源的开发一起改变了北美石油对外依存度, 使得美国海路进口原油的数量大幅减少。 非洲的地缘位置居中, 成为东西区之间的“悬摆” 市场。 东非苏丹的石油资源基本流向东区; 北非的石油资源受到苏伊士运河的阻隔, 无法有竞争力地向东区出口; 西非原油市场则成为东西两区炼厂资源竞争的焦点地区, 其中尼日利亚原油主要流向欧洲和美国为代表的西区市场, 安哥拉原油资源则主要流向中国和印度为代表的东区市场。

全球石油市场地缘供需格局依靠全球范围内的跨区石油贸易进行平衡。 区域间的供需失衡推动着石油贸易的开展, 将资源从过剩地区输送到缺乏地区; 而套利交易对跨区的动态平衡起到调节和维持作用。 在整体供需数量平衡的格局下, 还存在着局部的供应侧油种结构和需求侧成品油结构的不平衡, 也需要通过原油和成品油跨区贸易进行再平衡。例如, 巴西国内生产的原油主要为重质低硫原油, 需要从区域外进口中轻质高硫原油, 以满足炼厂加工要求; 而美国和欧洲在成品油消费结构上存在较大差异, 美国汽油消费量高于柴油消费量, 欧洲是则柴油消费量高于汽油消费量, 这是跨大西洋两岸成品油贸易的根本动因。

1.2 全球主要区域基准原油

按照地缘分区, 目前国际石油市场在西区有两个重要的基准原油, 分别是北美的WTI原油和欧洲的Brent原油,东区的基准原油则由Dubai原油和它的姐妹原油Oman原油来承担。

WTI原油产自美国内陆的西得克萨斯, 属于低硫轻质原油, 作为主要的原油期货交易品种在芝加哥商品交易所集团( CME) 的纽约商业交易所( NYMEX) 挂牌交易,区域内( 大西洋西区) 的现货原油普遍以WTI为基准原油联动作价。 期货原油可以实货交割, 交割地位于美国俄克拉荷马洲的库欣地区( Cushing) 。

Brent原油是产自英国北海油田的低硫轻质原油。Brent基准原油由复杂的期货、 远期和现货构成“三足鼎立” 的独特价格体系。 Brent期货在伦敦的洲际交易所( ICE) 挂牌交易; Brent远期市场将未来三个月的实货提前, 以绝对价格的方式开展交易。 由于Brent原油产量的持续下滑, 实际的远期合约可交割的实货包括Brent、Forties、 Oseberg、 Ekofsk四个北海油种。 远期合约进入实物交割后, 就蜕变为现货Brent( DTD Brent) 。 期货和现货Brent成为大西洋东区( 大西洋海盆地区) 实货原油的计价基准原油。

Dubai原油是产自阿联酋的高硫中质原油, 是中东地区乃至苏伊士以东市场最重要的基准原油, 但Dubai原油没有期货交易, 而是通过普氏( Platts) 公司推出的现货窗口交易平台开展交易, 满足交易条件要求的交易者在新加坡下午4:00~4:30的时间开展交易并确定Dubai当天的现货定盘价格。 由于Dubai原油自身实物量少, 现货交易可交割的油种包括Dubai、 Oman、 Upper Zakum、 Al Shaheen,普氏公司持续地根据市场变化来完善窗口机制, 确保现货交易的流动性。 Dubai原油的姐妹油种Oman原油在迪拜商品交易所( DME) 挂牌交易, 但由于其合约设计的特点,Oman原油期货仅仅是具有期货交易的形式, 实质上与Dubai原油一样属于现货交易, 因此Oman原油期货的流动性远不及WTI和Brent原油期货。 目前, 绝大部分中东产油国向亚太地区销售的原油均采用普氏Dubai原油和Oman原油作价, 阿曼政府则采取DME Oman期货为Oman原油实货定官价。

三大基准原油是各自区域的原油宏观基本面的载体,围绕三大基准原油交易形成的价格和价格关系, 既可以反映出基本面的强弱, 同时价格关系体现出的套利机会又为市场基本面形成反作用力。

2 国际原油市场基本面的价格逻辑

2.1 基本面模型

经典的商品价格理论建立在需求、 供应与价格的一般规律基础上, 认为商品的需求量与价格成反比, 而供应量与价格成正比。 在理想化的假设条件下, 存在一条需求量和价格相关的需求曲线, 曲线斜率为负; 同时存在一条供应量与价格相关的供应曲线, 曲线斜率为正。 两条曲线交点所构成的价格为均衡价格, 在该价格下, 需求量与供应量相等。 如果商品价格偏离“均衡价格” , 则价格会通过市场这只“看不见的手” ( 价格下降或上升) 回归“均衡价格” , 供需数量也重新回归均衡点。

经典价格理论的需求量与供应量相等, 既是理论要求的结果, 也是理论成立的假设前提。 在价格偏离均衡价格后, 供需数量之间的缺口表现为供大于求或供不应求, 即对应库存的增加或减少。 但是经典价格理论关注均衡, 不在意过程机理, 因此经典的价格理论没有对库存的形成和库存对基本面的作用做出解释, 忽略了库存与价格之间的真实影响机理。

现实市场中, 几乎不存在需求量与供应量之间的完全相等, 库存普遍存在, 因此供应量=需求量的假设显然不反映真实的市场情况。 合理的基本面模型应该建立在需求量、 供应量和库存量的等式上, 这也说明需求和供应之间是动态平衡关系。

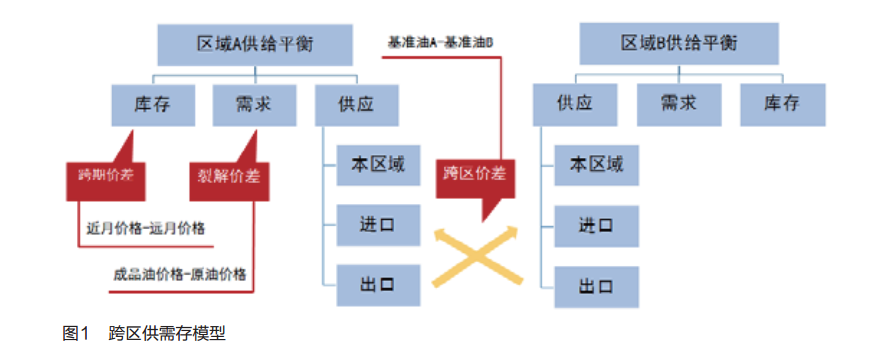

基本面平衡关系: 供应量-需求量=库存量在一个给定区域内, 供应量、 需求量和库存量三个变量因素存在一个确定的等量关系, 甚至可以说库存是区域供需平衡后的结果, 是对区域整体基本面的直接反映。 如果库存持续增加, 则反映出基本面出现供大于求; 反之库存持续下降, 则反映出供不应求的基本面。 基于全球石油市场存在地缘上的天然分区, 需要进一步将供、 需、 存三要素基本面分析框架向跨区延伸。

以两区为例, 区域内的供、 需、 存平衡不仅仅是依靠自身解决的。 当一个地区出现供不应求的时候, 可以通过进口弥补, 对应的地区因出口而化解了自身供大于求的矛盾。 如果两区的基本面态势是严重失衡的, 那么这种贸易流向是单向的, 供大于求地区的资源将持续流向供不应求地区, 这个格局也必然反映在两区的价格中。 如果两区的基本面态势是相对平衡的, 那么这种贸易的流向可能是双向的, 也可能不发生( 见图1) 。 国际石油市场的地缘供需格局就存在上述跨区间的失衡和平衡。

在供、 需、 存三要素作为变量的基础上, 价格对供应和需求的经典影响规律继续发挥逻辑作用, 但是仅仅从油价来分析, 还是无法得到满意的效果。油价对基本面的影响具有长周期的特点, 即油价上涨对供应的推动需要产业链不断地进行上游开发, 而上游油田的开发显然不是短期能完成的; 需求侧对油价的反应也不敏感, 这与宏观经济、 能源消费结构、 替代能源的竞争有很大关联, 而这一系列因素的改变也需要相当长的时间。 因此, 很难理解2014年以来, 国际石油供应过剩仅仅占消费量的2%~4%, 却对国际油价产生如此重大的影响, 使得油价从100美元/桶的高位快速下跌到30美元/桶左右。

国际石油市场的交易实践显示, 在短周期内, 石油的交易是以月为周期开展现货实物交易, 市场的交易行为不仅仅关注单一的油价, 更多的交易行为来自“套利” 和“对冲” , 也就是说交易员往往是在衡量价格关系后, 决定自己的最优交易策略, 在对基本面分析判断下尽可能获取“无风险” 收益。 “套利” 和“对冲” 交易需要同时对套利或对冲敞口的两端进行价格交易, 买入一个价格, 同时又卖出一个价格, 即对价格关系( 价差) 进行交易。 而不同类型的价差有着自身的意义, 反映着石油产业链的基本面, 交易员也正是利用价差所反映的基本面并结合对基本面趋势的判断进行交易。 交易行为的结果将改变未来的供需存基本面, 重塑新的供需存基本面和新的价差。与跨区供需存模型对应的主要有三种价差, 即跨期价差( Time spread) 、 跨区价差( Arbitrage) 以及裂解价差( Crack) , 分别对应库存、 供应和需求的反应和反馈。

2.2 跨期价差

跨期价差就是商品的近期价格和远期价格的价差,跨期价差是最重要的商品价差类型。 原油期货合约按交割月份从近期延续到远期进行挂牌交易, 每个月份合约的价格不尽相同, 某个月份与其邻近月份的合约价差就是跨月价差( Inter-month time spread) 。 原油现货的价格与临近月份的首行期货合约价格波动高度关联, 但两者也不完全一致, 期货和现货的价差称为基差( Basis spread) 。 根据近月与远月的价差关系, 市场分为两种基本的跨期价差结构, 一种是近低远高( Contango) , 另一种是近高远低( Backwardation) 。

在市场供大于求的情况下, 买卖双方优先考虑近期的交易, 卖方急于将手中的现货销售出去, 而买方并不急于出手, 因此近端的价格走势要比远期的价格走势疲弱;持续供大于求的情况下, 就会出现近端价格低于远期价格的态势, 形成所谓的Contango价格结构。 反之, 在持续的供不应求情况下, 就会出现近端的价格高于远期价格的态势, 形成所谓的Backwardation价格结构。 两种基本的价格结构反映着基本面的供大于求和供不应求。 由于库存是供需平衡的结果, 因此库存数量与跨期价差往往紧密关联。

在供大于求的情况下, 如果当期卖方手中的货盘都销售出去, 势必有一部分货盘成为买方的库存。 在近期价格低于远期价格的情况下, 由于现货价格与近端期货价格高度联动, 买方相当于得到了近端的油价, 而此时同时在远端卖出远期价格后, 低买高卖下就出现了一个价差利润空间, 如果这个价差空间能够覆盖仓储成本、 资金成本的话, 这就是一个“无风险” 收益, 只要价格结构够深, 买方就可以通过增加库存而获利。 因此, 建立库存的主要市场驱动力不是来自于对未来油价上涨的预判投机, 而恰恰是来自于市场结构所能给予的“无风险” 套利策略。 由于仓储成本和资金成本是动态的, 因此价格结构会随着供大于求的状况而逐级推动库存的增长——首先是炼厂配套建设的固有罐容, 然后是商业性罐容, 然后租用油轮做浮仓收储。 因此, 近低远高的价格结构既反映了基本面供大于求的状况, 也使得期货现货结合的无风险套利策略变得可行, 从而推动库存的建立, 避免了上游在短周期内减产。但是, 如果库容出现瓶颈, 过剩原油无处可放, 那么跨期价差势必进一步加深, 压迫现货价格低于上游的作业成本后, 迫使上游减产, 从而使得供需态势转变。

在供不应求的情况下, 如果当期的需求方都得到了满足, 势必需要释放库存。 面对近高远低的价格结构, 卖方会考虑, 如果以现货或近端期货价格卖出库存, 同时买入远期的价格对冲未来购货补库, 也可以获得一个高卖低买的价差收益, 这种收益也是“无风险” 的。 因此, 近高远低的跨期价差是鼓励降低库存的, 它也会随着供不应求的状况而逐级推动库存清库——首先是高成本的商业性浮仓库存, 然后是商业性岸罐库存, 然后是炼厂选择推迟采购而释放出来的固有库存, 直至供不应求下战略库存的释放。 如果库存不足而市场仍然供不应求, 那么近端的价格将继续飙升, 在长周期的上游增加投资上产之前, 短周期内把近端油价推高到一定程度后, 必然会促使需求方权衡是否需要追涨。 因此近高远低的跨期价差下, 即便在库存释放失效的情况下, 这个价差也最终将通过抑制需求使得供需达到新的动态平衡。

2.3 跨区价差

在跨区的供需存基本面模型中, 来自跨区的贸易量将成为区域外部的边际供应量。 由于区域内部供应在短周期内是相对稳定的, 因此跨区的贸易量在调节区域内部供需存平衡的过程中具有边际的决定意义。 跨区贸易的价格驱动力来自两区油品的价格比较, 利润空间来自两区油品的价差, 运输物流、 资金占有、 跨区时间占用是跨区贸易的成本要素。

跨区价差能够直观地反映出区域之间的相对供需平衡状态。 第一种情况是两区失衡, 跨区贸易成为常态, 资源短缺的一端从资源宽松的一端持续进口, 因此短缺端的价格必须持续高于宽松端的价格, 跨区价差需要能够覆盖运输物流、 资金、 操作等成本, 价差具有下限。 一旦价差低于下限, 跨区供给就减少, 两区的失衡就无法得到弥补,资源短缺端在得不到其他供应的情况下, 必须再次提高价差来开启跨区贸易。 跨区操作的最大成本是运输, 因此两区之间的物流方式和相应的运费行情的波动也会影响跨区价差的波动。 第二种情况是两区平衡, 跨区贸易是非常态的, 而且可能是双向的, 跨区贸易的开展有赖于两区平衡下的波动而出现的局部或暂时的失衡。 价差具有双向区间波动的特征。 当一端出现供不应求而另一端出现供大于求后, 价差改变, 跨区套利窗口打开, 过剩弥补短缺, 在短周期内就有可能改变跨区的平衡, 使得价差回落。 因此,跨区价差的波动有着双向波动的特点, 时而正向套利窗口打开, 时而负向套利窗口打开。

目前三大基准原油所形成的跨区价差有两个, 第一个是东西价差, 即Brent与Dubai原油的价差。 Brent期货原油和Dubai远期现货原油之间的价差( EFS) 可以直接交易,由于价差的一端是期货价格, 因此流动性较强。 该价差所对应的跨区关系是各自平衡, 因此该价差具有双向区间波动的特征。 在跨区套利窗口打开、 出现套利交易机会的时候, 贸易商将优先行动起来, 开展实物跨区“无风险” 贸易套利。 炼厂方面对跨区价差也有自己的理解和相应的交

易策略, 由于全球很多炼厂可以开展全球范围内的资源优化, 因此该价差对炼厂的跨区原油选择产生影响, 当炼厂认为Brent原油加工效益优于Dubai原油时, 由于各区实货原油定价分别挂靠于Brent或Dubai原油价格, 因此炼厂会增加西区以Brent计价联动原油的采购数量而减少东区以Dubai原油计价联动原油的采购数量。 在上述采购和贸易策略的作用下, 西区和东区的供需天平就会出现相反的变化, 推动两区达到各自的平衡, 并将Brent与Dubai原油的价差拉回到跨区套利所需的上下限价差区间之内。

第二个价差是WTI与Brent的价差。 在2009年之前,美国的石油对外存度很高, 整体上跨大西洋的原油基本面格局是失衡的。 美国进口的大量原油抵达墨西哥湾( 美湾) 后, 通过管道继续北向输送到库欣地区, 再由库欣地区向五大湖工业区输送, 也称为“南油北上” 的格局。 因此, WTI原油期货价格需要持续高于Brent原油期货价格( 1.5美元/桶以上) , 跨区价差波动的特点就是存在一个“下限” , 价差低于下限后, 进口减少, 美国区内供给就减少, 内陆WTI的原油价格就会被重新推高。 两种原油期货的价格比较以需求方的交割地库欣为准, 价差平衡点是Brent价格+海运费用+美湾至库欣管输成本=WTI价格-

两种原油的品质差价。 2009年以后, 美国页岩油产量连年大增, 北部巴肯地区的页岩油以及加拿大增产的油砂资源进入美国内陆石油战略II区和IV区, 打破了传统的“南油北上” 格局, 不仅内陆两区不需要从库欣进口原油, 反而出现了内陆地区和加拿大的原油需要自北向南输送到美湾地区炼厂( 美国最大的炼油集中地) 的局面, 需要建立“北油南下” 格局。 北美石油供需格局的巨变, 遭遇了物流设施的瓶颈, 即南下的管道输送能力十分有限, 因此过剩的原油资源不得不通过铁路甚至车辆的方式逐级向南输送, 由于铁路和车辆运输成本十分高昂, 从而导致了WTI与Brent严重的价格倒挂。 高的物流运输毛利极大地刺激了管道建设投资, 2011年后新建南下管线陆续投用, 整体物流成本下降, 新的“北油南下” 格局定型。 与“南油北上” 的价格比较基准地选择不同, 格局改变以后, 新的两种原油价格竞争基准地从库欣向南移动到美湾港口。 新的价差平衡关系是Brent价格+海运费用=WTI价格+美湾至库欣管输成本-两种原油的品质差价。

因此, 新的格局下,WTI与Brent的跨区价差需要较过去向下修正, 修正值恰好就是美湾到库欣地区的管输成本的2倍。可以看出, 跨区价差对供给量具有边际的影响力, 是改变区域供需平衡的重要价格关系。 跨区价差在反映区域供需强弱的同时, 引导着资源开展跨区套利贸易, 跨区套利贸易的数量又对供需基本面进行重塑, 如此反复。 跨区价差波动意味着区域基准原油之间的价格波动并不是无序的, 可以反应到全球的石油供需态势中, 从而对油价的形成发挥重要影响力。

2.4 裂解价差

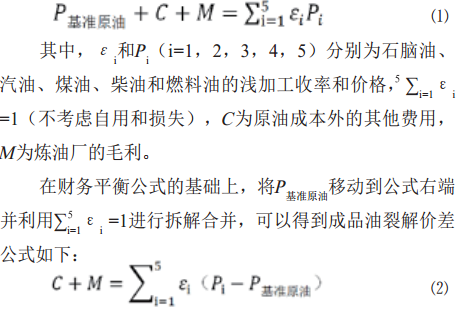

裂解价差就是成品油对原油的价差。 原油通过炼厂的加工炼制可生产出诸多产品, 每个产品都有各自与原油的裂解价差。 其中最为重要的是石脑油、 汽油、 煤油、 柴油和燃料油的裂解价差。 以基准原油实物为例, 在采取简单浅加工路线时, 产品根据其沸点不同大致可以分馏为石脑油、 汽油、 煤油、 柴油和燃料油, 按照炼厂的财务平衡公式可以表示为:

该公式表明, 基准原油的全部产品的裂解价差按收率系数加权后就是炼厂的炼油毛利和其他费用之和。 炼油工业是典型的大宗过程化工业, 一般情况下原油成本占到炼厂全部成本的90%以上, 炼厂的加工费用和炼油毛利占比不到10%。 在平稳生产的过程中, 加工费用相对稳定, 因此成品油裂解价差决定了炼油毛利。

裂解价差越高意味着炼厂的毛利趋好, 炼厂的开工积极性就越强, 从而在短周期内推高炼厂的现货采购意愿。因此, 主要成品油的裂解价差的组合结果即炼油毛利, 是对原油需求强弱的直观反映, 也是跨区“供需存” 基本面模型中对需求因素产生作用的关键价差。 它同时反映出原油需求的实质推动力来自成品油的需求, 裂解价差也很好地承担了原油价格向成品油价格传递的重要角色。

裂解价差在反映原油需求的同时, 也会对基本面产生短周期和长周期的影响。 在短周期内, 裂解价差高, 炼油毛利好, 炼厂将提高开工率, 在产品结构优化中也将优先考虑增产裂解价差最好的成品油, 这样势必造成成品油总量供给的有效增长, 特别是高毛利成品油产量的增长。成品油市场因为得到足够的供给后, 满足了需求端的要求, 实现了成品油的供需平衡, 又对裂解价差产生影响。另外, 裂解价差可进一步细分为主产品裂解价差和副产品裂解价差, 成品油的裂解价差属于主产品裂解价差, 燃料油裂解价差属于副产品裂解价差。 如果成品油裂解价差很高, 而燃料油裂解价差较低, 说明深加工的效益高于浅加工的效益, 炼厂就会考虑加大深加工力度, 增大成品油的产出, 减少燃料油的产出, 从而又会改变成品油和燃料油端的供需平衡, 使得主产品的裂解价差与燃料油的裂解价差出现收缩。 裂解价差在影响区域原油整体需求的同时,还影响到炼厂的原油需求结构。 在全球石油资源分布上,不同地区的不同油种的品质差别很大, 裂解价差的变化导致不同原油之间的品质差价会随着成品油市场的变化而变化, 从而影响炼厂的原油资源结构优化和采购策略行为,并进一步通过原油的现货交易行为对区域内外的原油现货市场产生影响。

在短周期的交易实践中, 裂解价差作为重要的价差工具经常为交易员所应用。 例如交易员可以利用裂解价差工具, 锁定未来的炼油毛利, 避免炼厂在毛利下滑过程中降量; 这种交易策略实施后, 能够促进成品油的在未来的平稳供给。 在原油结构优化过程中, 燃料油裂解价差的走强势必带动对重质原油的需求上升, 石脑油裂解价差的走强则会带动对轻质原油的需求上升。 从长周期的角度来看,如果炼油毛利持续保持较高的水平, 则将鼓励资本市场和石油公司增加炼油业投资, 从而扩大炼油能力, 通过炼厂之间的竞争又将迫使炼油毛利趋于合理水平。

转载请注明:北纬40° » 国际原油市场的基本面态势和价格逻辑