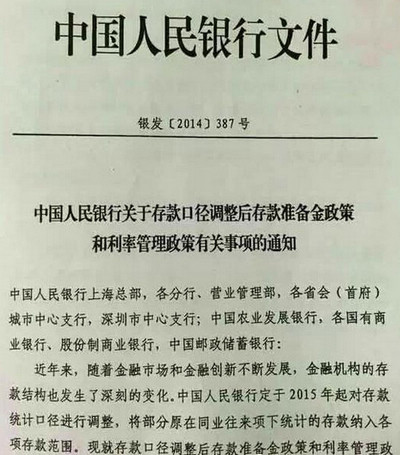

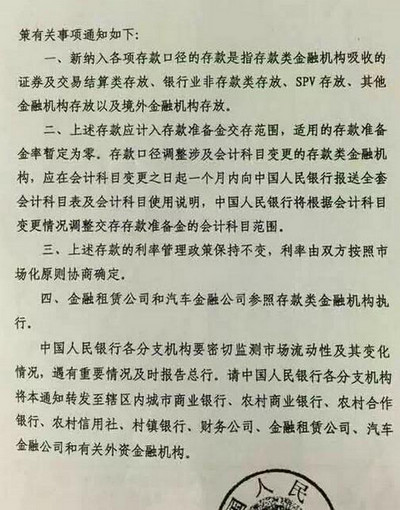

12月27日晚间,一份关于调整存款口径后的存款准备金政策和利率管理政策的央行文件(下称387号文)在业内广泛流传。“387号文”将部分原属于同业存款项下的存款纳入“各项存款”范围,新纳入各项存款口径的存款指包括存款类金融机构吸收的证券及交易结算类存放,银行业非存款类存放,SPV存放,其他金融机构存放以及境外金融机构存放。财务公司、金融租赁公司、汽车金融公司等有关外资金融公司也在此范围之内。

所谓“各项存款”主要指一般性存款和财政性存款 ,前者需要交纳存款准备金率,目前大行20%左右,小行19%。

上述存款的利率管理政策保持不变,定价由双方协商。387号文规定上述计入存款准备金的存款适用的存款准备金率暂时为零,这意味着货币基金存款暂时不需要缴纳准备金,这一规定也使得市场对于流动性的担忧正式解除。此前一天,央行召集部分金融机构开会,已先行吹风。

这一消息并不令业界意外,而是早在预料之中。

业内预计,同业存款的准备金率暂定为零,意味着未来不排除调整同业存款的准备金率,选择权在于市场的反应,央行将相机抉择。

一位央行人士表示,387号文并不涉及存贷比指标的变化,因为存贷比是银监会的监管指标。但市场普遍认为,由于存款范围扩大,相当于存款分母扩大,对银行的存贷比压力大大降低。此前不少中小型银行的存贷比均已逼近75%的存贷比红线,被认为是制约银行放贷能力的重要原因。海通证券研报测算,商业银行的存贷比平均降幅在5%,而“同业之王”兴业银行上受益最大,存贷比理论上下降了11%。

不过,存贷比可能的降低空间并不能直接等于银行的放贷意愿。最近银行贷款趋于谨慎,更多是因为经济低迷、有效贷款需求有限造成的,更是下行期银行顺周期受风险偏好约束的正常体现。此外,银行放贷仍要受到央行“合意贷款”(意指合理的贷款规模)的约束。

对于此举是否会造成大规模的存款搬家,促使银行把大量一般性存款想办法转为同业存款以免缴存款准备金呢?国信宏观研报认为,同业存款成本过高,银行并无动力将存款转移为同业。银行的主要的三个资金来源是存款、同业和理财。同业和存款相比,劣势在于资金成本高,优势在于不缴纳准备金。吸收一单位同业存款在资产端的收益率可以高出一单位存款约为0.9%。当前一年期同业存单利率约为4.7%,一年期定存利率约为3.3%,利差达到1.4%,这意味着尽管同业具有不缴准优势,但是成本太高,银行没有动力主动将存款转移为同业。

但此举仍会对银行行为、资金市场价格产生影响。国信宏观分析称,纳入“各项存款”的总规模大致在15万亿元。存款口径大幅扩容后,短期内存贷比不再是个主要约束,银行也不需要进行负债端的腾挪,资金价格在季末的波动会大幅减小。

但国信研报也认为,新规可能导致表外理财萎缩,或将大幅转为表内同业。因为表外理财的一个重要作用是季末精准时间回表冲存款,现在看来并不需要了,扩张表外理财的动力不足。但是银行仍然需要竞争资金来源,因此可能会用同业存款代替表外理财吸收资金,两者成本相近,且同业不用考虑表内表外的转换成本。如果大量表外理财进入表内同业。一个直接的后果就是本来不反映在银行表内的理财成本将会反应成为银行表内成本抬升,将对表内资产的收益率要求相应抬高。

对于这一政策是否会造成所谓监管套利, 一位央行人士对此回应称,同业存款利率远高于一般性存款的利率水平,商业银行也会适当控制成本,不会出现前述表内套利的情况;即便短期内存在套利空间,但长期看,同业存款纳入表内,意味着最终要受到资本充足率杠杆率限制,不可能无限制扩张。

本文来自财新网,原文标题为《央行387号文影响几何》,作者为张宇哲

转载请注明:北纬40° » 央行387号文影响几何,央妈是在放水吗?