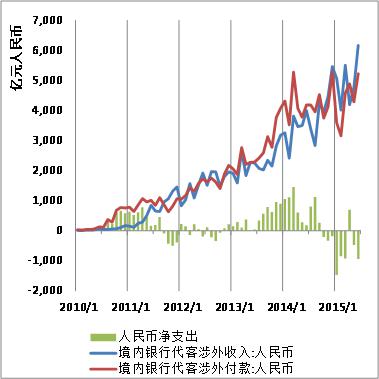

外汇局近期在新闻发布会上提到,上半年本币跨境收支为顺差、外币跨境收支为逆差。其中,人民币对外支付总量的徘徊不前格外引人注目,一种“人民币汇不出去了、都被退回了”的感觉油然而生。此外,人行的数据也显示,2015年上半年,跨境贸易人民币结算业务发生3.37万亿元,而2014年上半年为3.27万亿元,早已不复曾经50%的增速。人民币国际化遇到了阻力。

人民币外流的机制和影响

境外客户持有的离岸人民币存款,表现为在境外银行的人民币“一般存款”。既然有“一般存款”,就有“存款准备金”,境外银行的人民币“存款准备金”,表现为境外银行在境内银行或人行的存款。人民币流出,既增加收款客户在境外银行的存款,同时也增加境外银行在人行或境内银行的存款。

所以,人民币对外的净流出是人民币国际化的必要条件,否则境外银行无从持有人民币作为准备金,也就无从开展离岸人民币贷款,实现离岸人民币的货币创造了。更多细节,可以参考人行不久前出版的《信用创造、货币供求与经济结构》一书。

人民币流出是否造成境内流动性的紧张呢?一种情况下,境内银行的一部分存款准备金,变成了境外银行在央行的存款,于是,境内银行在央行的超额准备金的减少,这和境内企业和居民缴税一样,给银行间市场带来趋紧的压力。

另一种情况下,境外银行在境内银行开户,境内客户向境外客户支付人民币时,其在境内银行的一般存款,转变为境外银行在境内银行的同业存款。境内银行资产侧的超额准备金虽然不变,但负债侧的一般存款变为同业存款,货币量会减少。

如何应对银行体系或实体经济中的流动性减少呢?在境内银行超额准备金减少的情况下,人行可以调节存款准备金余额或调整法定存准率,维持原有超额准备金率。在银行的一般存款减少的情况下,由于银行资产侧准备金存款不变,因此一般存款减少使得法定准备金要求降低,准备金存款不变的情形下,超额准备金增加,超额准备金率上升,银行可以继续发放贷款,创造新的存款,但此时会出现资本充足率的约束,或许会影响新增贷款。当然,监管当局需要考虑是否需要维持人民币流出前的超额准备金率和货币总量。

人民币逆差与外币逆差的风险

既然人行可以创造人民币存款准备金,境内银行可以创造人民币银行存款,境外对人民币的需求,总可以通过上述两部门扩大资产负债表应对,那么可不可以说,人民币逆差和外币逆差中,人民币逆差是好的和无需担心的,外币逆差是坏的和需要防备的呢?我们可以用银行的存款与储备货币的关系来观察。

人民币逆差,使人行的国外负债以及境内银行的国外负债增加。而由前所述,若境内又需要维持原有的准备金余额和M2,则人民币逆差将使人行和境内银行的人民币总负债增加。而若人行和境内银行持有的外币头寸不变,则同样的外币资产对应了更多的人民币负债,在市场大量卖出人民币买入外汇时,人行和境内银行维持汇率稳定的能力将减弱。

外币逆差,使人行和银行的外币头寸减少,尽管银行售汇汇出的同时会减少客户的人民币存款,人行售汇给银行的同时会减少银行的人民币准备金存款,但如果境内又维持了原有的准备金余额和M2,则人行和境内银行持有的外币头寸减少时,人民币负债总量不变,较少外币资产对应原有规模的人民币负债。在市场大量卖出人民币买入外汇时,人行和境内银行维持汇率稳定的能力也会减弱。

综上,人民币逆差和外币逆差,在“外币-人民币”这一比例中,是分母侧或分子侧的变动,两者都会使境内金融体系的外币资产相对于人民币负债的比例缩小。

转载请注明:北纬40° » 人民币国际化暂时受阻