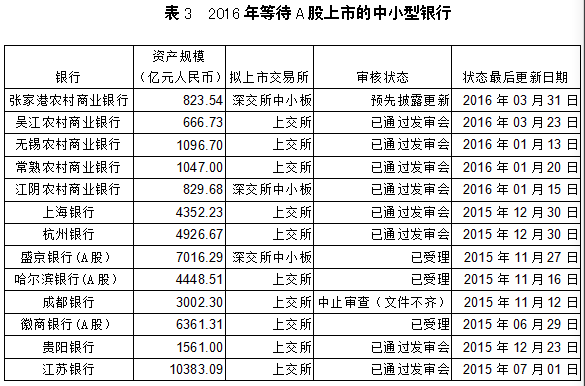

从国内资本市场而言,一方面,我国商业银行的资本金筹措对于国内市场依赖度较高。2015年,多家上市银行通过发行二级资本债券、优先股及普通股等形式补充各级资本,未来一段时间,仍有不少上市银行将陆续发行各类资本工具。但是,中国经济下行、银行信贷风险上升,导致投资者对于银行的认购热情明显下滑。目前A股上市银行平均市净率约0.98倍,已跌至1倍市净率以下。而H股上市银行平均市净率更低,约为0.80倍,意味着整体而言这些银行股的股价相对于其每股净资产有折让。投资者担忧利率市场化可能引发的净息差下行,经济增长减速、房地产、政府融资平台等风险引发的中长期信贷成本上行,对银行股未来估值走势偏悲观。另一方面,2016年邮储银行即将上市,还有部分城市商业银行、农村商业银行在A股上市申请陆续获批,但去年以来A股市场持续低迷,中小型银行融资规模可能受限,融资难度有所增加。

数据来源:各行年报及证监会披露,普华永道《2015年中国银行业回顾和展望》

(二)资本消耗两大渠道增量明显

从资本消耗的主要因素来看,资产扩张(规模、速度、结构)和资产质量(不良处置、拨备核销)是两大主要渠道。在经济上行时期,由于银行自身信贷行为的亲周期性以及高风险偏好,导致其放宽信贷政策、降低信贷标准,积极的信贷扩张成为资本消耗的主要因素。在经济下行时期,则受经济增长放缓、去杠杆化和去泡沫进程加快等多因素叠加,导致前期积累的隐性风险在经济下行期间集中爆发,不良贷款呈现“双升”态势,信用风险的加速暴露成为资本消耗的重要因素。

1.资产质量持续下降,拨备消耗迅速上升。在经济增速换挡和供给侧改革的背景下,部分企业运行困难增加,资金链趋紧,信用违约风险加大,导致商业银行不良贷款呈上升趋势,截至2015年底,中国商业银行不良贷款余额1.28万亿元,较2014年末增长51.2%;不良率1.67%,较2014年末上升0.42个百分点,连续第10个季度环比上升。其中,农行不良率“破2”达2.39%。从区域来看,不良主要集中在四类地区:产能严重过剩集中的地区,煤贸、钢贸比较集中的地区,大宗商品(包括煤炭在内)的生产基地和个别小微企业较集中区域,如内蒙、浙江、福建等省。伴随着供给侧结构性改革的推进和过剩产能的出清,预计商业银行信用风险还将不断上升(2015年,商业银行关注类贷款大幅增长7869亿元至28854亿元,占比达3.79%,创近年新高)。

为应对资产质量的持续下降,商业银行逐步加大了贷款拨备的计提力度和不良贷款的核销出让力度。资产质量的持续大幅下降,一方面使贷款信用等级出现批量下调,导致高风险资产的比重上升,风险加权资产增速提高,进一步增加了商业银行资本占用。2015年,12家A股上市银行中,五大行计提资产减值损失3530亿元,同比增长36.9%;七家中型银行计提资产减值损失2340亿元,同比增长77.0%。另一方面,商业银行不良处置的任务繁重,压力增大。从目前的情况看,商业银行主要通过清收、重组、核销和转让等四种途径来处置不良资产。但值得注意的是,由于经济下行导致抵押物变现难度加大,清收难度在上升;重组的前提条件严格,在不良贷款处置中的占比较小。因此,核销(需追索1年以上)和批量转让(其资产受偿率大约只有本金的40%-50%)在不良贷款处置中的占比逐步提升。从2015年公布年报来看,工行、中行核销转让不良贷款额均较上年增长50%以上。也因此,即使是在商业银行增提拨备的情况下,拨备覆盖率却在大幅下降。截至2015年底中国商业银行拨备覆盖率为181.18%,较年初下降50.88个百分点。其中,五大行平均下降55.3个百分点至161.1%。工行、建行、中行、交行、民生、光大等多行指标已逼近150%的监管红线。

转载请注明:北纬40° » 国内商业银行面临巨大的资本补充压力