趋势外推法能准确预知未来吗?

绝大部分人对未来经济的预测,实际上都是用趋势外推法,即根据过去和现在的发展趋势推断未来的一类方法。但一旦有外来事件的发生,预测的准确性就无从谈起,即便没有外来因素,你也很难判断内部的哪个环节会出问题,且这些问题会否导致系统性风险。

回顾10年以前的中国经济,即2006年,当时形势一派大好,GDP增速10.7%,通胀只有1.5%,投资增速高达24%,房地产投资增速和城镇化正处于加速阶段,消费增长13.7%,出口增长27%,粗钢产量增速20%,汽车销量增速27%,国有企业利润增速27%,M2只有34.6万亿。因此,按那个时候的经济数据进行趋势外推,主流的预测结论是,“未来中国经济将经历黄金十年”。但谁也没有预料到,2008年美国即爆发了次贷危机,2009年中国出口大幅下降,失业率上升。

再看一下目前的一些经济数据,2015年房地产开发投资增速已经降至1%,粗钢产量、发电量、外贸出口、国企利润等均出现负增长。PPI已经超过三年为负,这也是中国历史上没有过的。十年之前,很少有人去关注中国的债务问题,房价也处在合理的位置。十年之后的今天,高债务、高杠杆和高房价几乎成了大家每天都要谈及的话题。我研究了这些年来居民房贷的变化,发现2013年之后,居民购房加杠杆的比例开始明显上升,尤其是今年前五个月,估计新增居民房贷有1.8万亿左右,尤其是5月份,住户的中长期贷款大约是企业中长期贷款的近三倍。

2015年由于散户的场内融资和场外配资规模过大,最终导致股市泡沫破灭。按照今年这一势头,新增房贷估计会接近4万亿,比2015年增加60%,再加上民间房贷发展也非常迅猛,假设民间房贷余额为银行房贷余额(至年底估计为20万亿)的三分之一,那么,居民房产上的负债占GDP的比重就将达到37%, 又因为居民家庭的资产配置中超过65%左右的房地产,因此,你能保证未来5-6年中国房地产泡沫不破灭吗?一旦房价下跌,你能保证房价只是有限度下跌吗?因为价格是市场决定的,既然过去那么多年来无法抑制房价上涨,同样,一旦下跌也难以抑制。2015年国家队入市,也不能阻止只有20多万亿流通市值的股市下跌。

因此,我对于未来中国经济是否会出现负增长的担忧,主要是基于房价的考虑,一旦房价下跌,则与房地产相关的产业都将受到负面影响,从而导致经济增速下滑。更大的问题是,与房地产相关的信贷和金融产品,都会遇到麻烦,尤其是这些年来金融理财产品规模暴增,金融机构之间的同业业务规模过大,说白了,大家都在玩虚的,但这些虚的产品所对应的,无非是房地产、债券和股票,如果对应的资产价格一旦大幅下跌,则击鼓传花的游戏就玩不下去了,金融危机就难以避免。所以,现在讨论债务规模是否在安全线以内等意义不大,风险的爆发,总是在人们的意料之外。

宁可放低GDP也要抬高ROE

企业是经济的基本元素,目前大家比较一致的观点是中国的债务状况并不严重,不会因此而导致危机,同时又普遍认为,中国企业的债务率远超全球平均水平,这是最大的风险。但企业债务高企的原因是什么呢?主要还是国企债务水平过高,在国企盈利下滑的情况下,又拼命加杠杆,导致债务率攀升。债务上升的主要原因是国企的净资产收益率过低,按上交所对2015年年报的统计,国企的ROE平均为5.9%,且今年继续呈现下行趋势。企业的盈利不高,其对社会的价值创造就少,投资者回报就低。

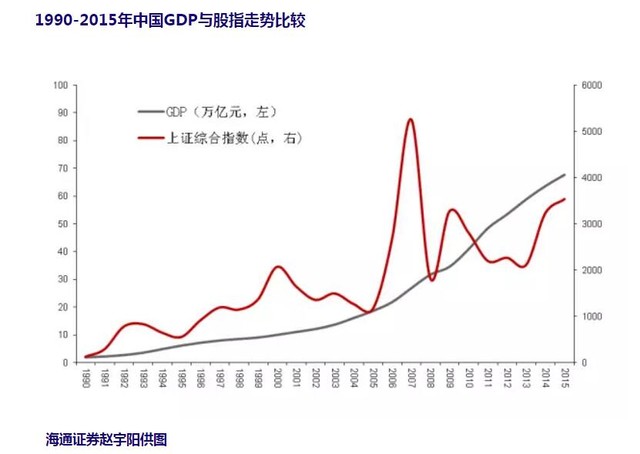

比较一下从1990年至2015年这25年来的上证指数与GDP的变化,发现上证综指有11年是下跌(负增长)的,但GDP则没有一年是负增长的。美国标普500指数在同期只有5年是下跌的,尽管美国的GDP累计增速远不如中国。以次贷危机之后上证综指与标普500的涨幅看,2008年年末至今,上证综指上涨59%,标普500上涨了129%,涨幅超过上证综指一倍以上。

转载请注明:北纬40° » 中国经济负增长难以避免,但未必是坏事